こんにちは! ヒロです!

2024年から「新NISA(別名:岸田NISA)」が始まります。

今までも「NISA」と「つみたてNISA」がありましたが、いったい何が違うのでしょうか?

この記事では、以下について解説していきたいと思います。

- NISAとはなにか

- NISAから新NISAへの変更点とそのメリット

- 新NISAのデメリット

今投資を行っている方、これから投資を行っている方、投資を迷っている方など、

多くの人にとってNISAがわかる内容となっています。

そもそもNISAとはなにか?

NISAは「Nippon Individual Savings Account」の頭文字をとった愛称です。

もともとあったイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAという意味で命名されました。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

しかし、NISAではNISA口座内で年間非課税枠の範囲内で購入したこれらの金融商品から得られる利益が非課税になります。

つまり、利益に対して税金がかからなくなるお得な制度です。

NISAには対象年齢や年間非課税枠などの違いで3種類があります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

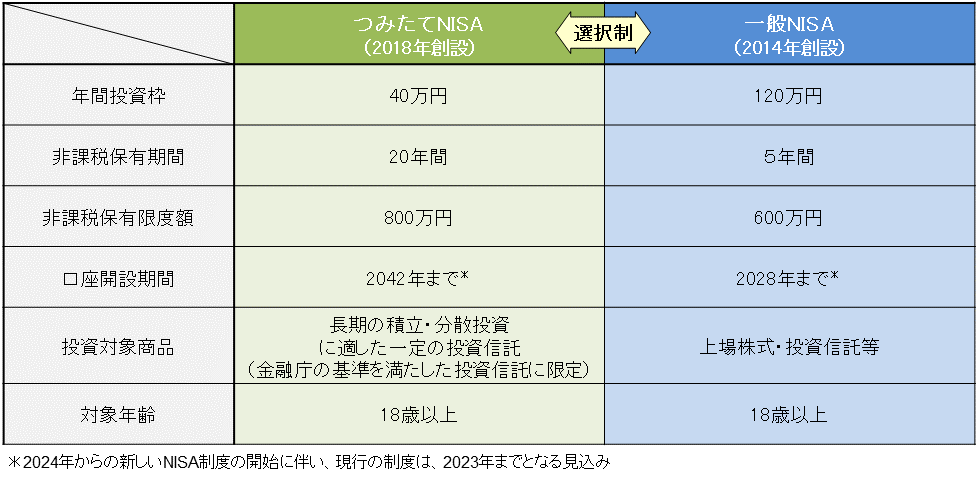

一般NISA

2014年から始まった少額投資のための非課税制度です。

| 利用できる方 | 日本在住の20歳以上の方(2023年からは18歳以上の方) |

| 非課税対象 | 株式および投資信託などから得られる配当金・分配金、売却益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 年間120万円が上限 |

| 非課税期間 | 最大5年間※ |

| 併用の可否 | つみたてNISAとの併用は不可 iDeCoは併用可能 |

2015年までは年間非課税枠が100万円でしたが、現在では120万円となっています。

つみたてNISA

2018年から始まったさらに少額投資の長期・積立・分散投資を支援するための非課税制度です。

| 利用できる方 | 日本在住の18歳以上の方 |

| 非課税対象 | 一定の投資信託への投資から得られる分配金や売却益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 年間40万円が上限 |

| 非課税期間 | 最大20年間 |

| 併用の可否 | NISAとの併用は不可 iDeCoとの併用は可能 |

つみたてNISAの対象商品は、手数料が安く、分配金の支払いが少ないなど、長期・積立・分散投資に適した株式投資信託とETF(上場株式投資信託)に限定され、投資初心者にとって利用しやすい仕組みとなっています。

ジュニアNISA

2016年から始まった子供の教育資金などの資産形成の支援を目的とした非課税制度です。

| 利用できる方 | 日本在住の未成年の方 |

| 非課税対象 | 一定の投資信託への投資から得られる配当金・分配金や売却益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 年間80万円が上限 |

| 非課税期間 | 最大5年間 |

| 運営管理者 | 口座開設者の両親や祖父母など(2親等以内の親族) |

ジュニアNISAは払出しに制限があります。

災害などのやむを得ない事情を除いて、原則口座開設者が18歳である年の前年12月31日までは払出しができません。

しかし、2024年以降は理由にかかわらず非課税での払出しが可能となります。

2024年以降、これまでのNISAは終了となり、「新NISA」が始まります。

NISAから新NISAの変更点とそのメリット

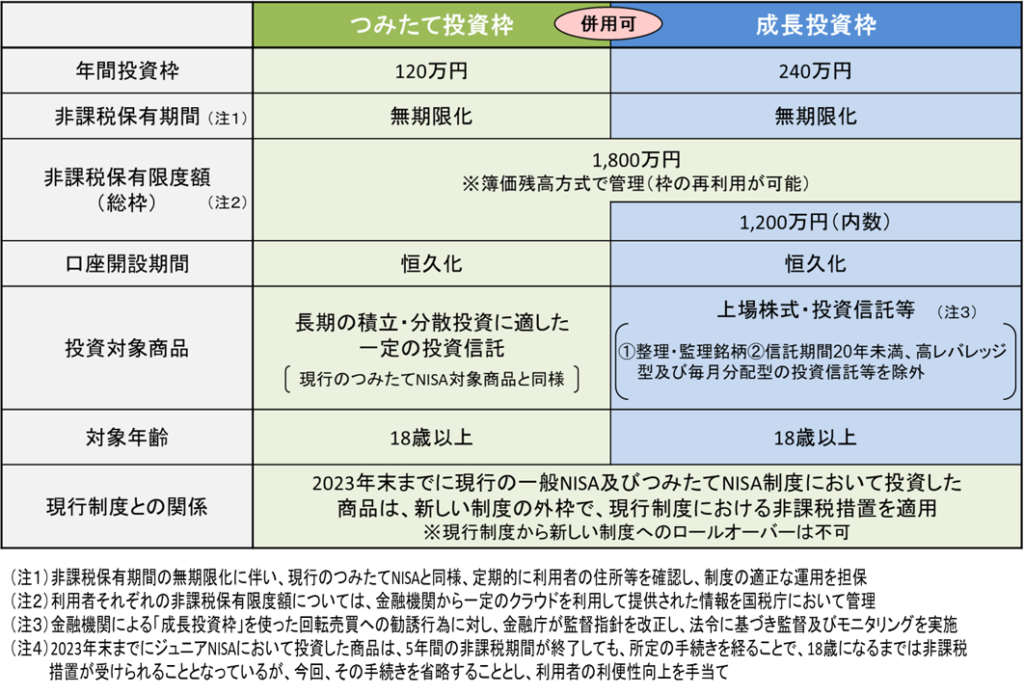

2024年からの新NISAでは、NISAの拡充と恒久化が図られました。

NISAとつみたてNISAが一本化され、ジュニアNISAは廃止となりました。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大

- 非課税保有限度額は、全体で1,800万円

非課税保有期間の無期限化

NISAは5年間、つみたてNISAは20年間という時限付の非課税保有期間でした。

しかし、新NISAでは非課税補給期間が無期限となり、20年以上保有することが可能となりました。

今までの制度だと、20年経過した場合は一般(特定)口座に自動に移管され、その後発生した利益は課税対象となってしまいました。

しかし非課税上限枠内であれば今後は一度購入すれば、いつ売却しても利益は非課税となり税金が発生しなくなりました。

口座開設の恒久化

NISAは2028年まで、つみたてNISAは2042年までと口座開設の期間が決まっていました。

つまり、その年以降は新たに非課税での投資を行うことができなくなる予定でした。

しかし新NISAでは恒久化されたため、非課税上限枠内であれば永久に口座の開設が可能となります。

つみたて投資枠と、成長投資枠の併用が可能

今まではNISAとつみたてNISAは年間でどちらか一方しか開設できず併用することができませんでした。

しかし新NISAではそれぞれが名称を変えて、年中でも併用することが可能となりました。

NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と呼称します。

投資可能な商品は今までのNISAやつみたてNISAの内容とほとんど変わりはありません。

年間投資枠の拡大

NISAは年間120万円、つみたてNISAは年間40万円が年間投資可能枠でした。

成長投資枠で年間240万円、つみたて投資枠で年間120万円と拡大し、合計最大年間360万円まで投資が可能となります。

金額が大きいため使い切れないと考える方も多いかもしれませんが、必ず使い切らないといけないわけではないので、自身の収入に合わせて年間投資額を決めていけばよいでしょう。

非課税保有限度額は、全体で1,800万円

従来のNISAでは実質的な非課税保有限度額が600万円、つみたてNISAの場合は800万円でした。

新NISAでは全体で1,800万円が非課税保有限度額と、大幅にアップしています。

限度額のうち、成長投資枠は1,200万円が上限となっています。

この非課税保有限度額は再利用が可能です。

上限の1,800万円まで投資したとしても、売却すれば売却した分の枠が再度利用することができます。

ちなみに非課税保有限度額は取得額ベースで考えるため、購入した商品がその後値上げしていっても限度額の枠が消費されることはありません。

新NISAのデメリット

ほとんどメリットしかない新NISAですが、デメリットが全くないわけでもありません。

「損益通算」や「繰越控除」ができない

「損益通算」や「繰越控除」ができない

損益通算とは、別々の金融商品で生じた利益と損失を相殺できる仕組みです。

たとえば、A株の利益で100万円の利益が出ており、B株では80万円の損失が出ていたとします。

この場合、100万円-80万円=20万円がその年の利益となり課税対象となります。

繰越控除とは、その年の譲渡益から控除しきれなかった損失金額を最大3年間繰り越すことができる仕組みです。

たとえば、前年の損失が40万円あり、今年の利益が50万円あったとします。

今年の利益50万円-前年の損失40万円=10万円が今年の課税対象となります。

新NISAでは、これらの損失に対する救済措置がありません。

もともと利益が非課税なので、損失が出ても救済されないのは当然といえば当然です。

まとめ:新NISAを利用して賢く資産運用しましょう

現状のNISAと新NISAは以下のように異なります。

<新NISA>

<現行NISA・つみたてNISA>

これらの変更により、以下のようなメリットがでてきました。

- 非課税保有期間の無期限化・口座開設期間の恒久化でより長期間の非課税での資産運用が可能となる。

- つみたて投資枠と、成長投資枠の併用が可能となり投資方法の幅が広がる。

- 年間投資枠がつみたて投資枠で年間120万円、成長投資枠で年間240万円、合計最大年間360万円までと大幅に増加。

- さらに非課税保有限度額が全体で1,800万円(うち成長投資枠は、1,200万円)となったことで、今までより投資できる金額が大きくなり、資産運用しやすくなる。

メリットの多い新NISAですが、デメリットもあるので注意が必要です。

「損益通算」や「繰越控除」ができない

ここまで、新NISAのメリットとデメリットを紹介してきました.

では、実際にはどのように投資を行っていけばよいのでしょうか?

新NISAでの資産運用方法

新NISAは長期のつみたて投資による運用が基本となります。

そして投資額が大きいほど利益も大きくなってきます。

それを前提として、以下のポイントをおさえて投資をしましょう。

- 無理のない範囲で投資額を大きくする

- 優良な金融商品にのみ投資する

ポイント1.無理のない範囲で投資額を大きくする

投資額が大きいほど、資産の成長も大きくなります。

新NISAになり非課税枠が大きくなるため、今までより多くの資産を非課税で運用できるようになります。

無理のない範囲で投資額を増やしていくと資産の成長もより大きくなることが期待できます。

あくまでも「無理のない範囲」なので、自身の収入と生活などに必要な支出をよく考えた上で余裕をもって資産運用にまわしましょう。

ポイント2.優良な金融商品にのみ投資する

- インデックス投資の投資信託やETF

- 運用コストが低い

新NISAの投資可能な金融商品は投資信託やETF、株式などでその種類も多いです。

さらに投資信託やETFはその運用方針によって、インデックス投資とアクティブ投資に分けられます。

新NISAでの長期運用の場合、投資先にむいているのはインデックス投資の投資信託やETFと言えるでしょう。

インデックス投資の特徴は、「手数料の低コスト」「低リターン低リスク」です。

投資信託やETFはその運用コストが毎日かかります。日々の金額は微々たるものですが、長期投資ではそれが積み重なるため、わずかな金額差でも結果として大きい額となります。

そのため、少しでもコストの低い投資信託やETFを選択することが重要となります。

インデックス投資は、短期間で大きい利益が出にくい代わりに、大きな損失も起こりにくいです。

長期運用ではどれだけコストやリスクを少なくして運用を続けるかも重要になるため、「低リターン・低リスク」な金融商品のほうが向いていると言えます。

さらに投資信託やETFであれば、1つの金融商品でも分散投資が可能です。

今回は新NISAについて解説してきました。

これから年金支給額は下がっていくことが予想され、国の公的年金だけで老後生活していくのは困難が予想されます。

少しでも早く新NISAを利用して資産運用して、老後資金をつくっていきましょう。

以上、ヒロでした。

最後までご覧いただきありがとうございました。

コメント