こんにちは!ヒロです!

最近ではほとんどの方がクレジットカードをお持ちではないでしょうか?

もしくは新成人の方々はこれから持ちたいと思っているのではないかと思います。

クレジットカードはキャッシュレス決済の代表と言えます。

キャッシュレス決済とは現金(キャッシュ)を使わない(レス)で行う決済のことです。

クレジットカードを使えば、現金を出すことなくスピーディに支払いができます。

今回は、クレジットカードの作り方からそのメリット・デメリット、クレジットカード会社を選ぶときのポイントを詳しく解説していきます。

そもそもクレジットカードってなに?

クレジットカードはキャッシュレス決済のひとつです。

代金を後払いにして、モノを買ったり、サービスを受けたりすることができます。

普通、モノやサービスを購入する場合、その場でお金を払う必要があります。

このときクレジットカードを提示すると、代金の支払いを一時的にクレジットカード会社が肩代わりしていくれます。

肩代わりされた代金は、後日(多くは翌月以降)にクレジットカード会社から請求され、あらかじめ登録してある銀行口座から引き落とされます。

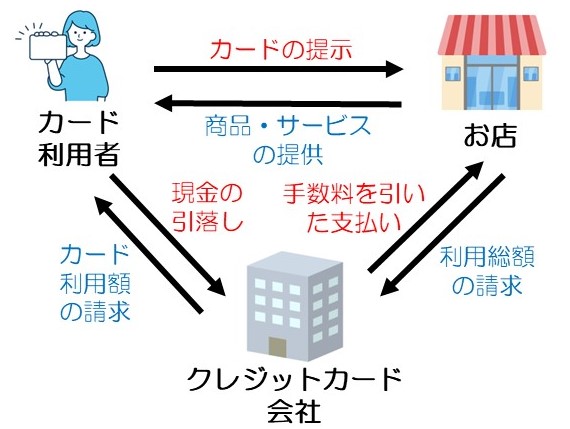

クレジットカードの仕組み

クレジットカードの仕組みには「利用者」「カード加盟店」「クレジットカード会社」の3者がかかわっています。

利用者

クレジットカードでモノやサービスを購入する私たち個人や法人をさします。

クレジットカードはクレジットカード会社が代金を一時的に立替えてくれる仕組みです。

そのため、私たちカード利用者に「代金を滞りなくできる」という信用がないとクレジットカードを発行してもらうことはできません。

カード加盟店

クレジットカードを利用して買い物できるお店をさします。実店舗に限らず、ネット上の店舗や自治体なども含まれます。

カード加盟店がクレジットカード会社と契約することでその店でクレジットカードによる支払いができるようになります。

クレジットカード決済による売り上げの一部を利用手数料としてクレジットカード会社に支払うことになります。

クレジットカード会社

利用者にクレジットカードを発行します。カード加盟店舗から利用手数料を徴収することで収益を上げているため、私たち利用者は無料でクレジットカード決済ができます。

(ただし、分割払いやリボ払いなどの一部支払い方法や年会費などは別途かかる場合があります)

利用者は後日、現金引落しなどでクレジットカード会社に期日までに利用した分の代金を支払います。

クレジットカード会社は後払いで利用者から代金を受け取るという性質上、クレジットカード発行の申請時に発行希望者(利用者)の信用情報を確認して代金の支払いが滞るリスクがあると判断したときはカードが発行されない場合があります。

クレジットカードの機能

クレジットカードには主に支払い機能とキャッシング機能があります。

一括支払い

1か月分の利用額を一括して支払う方法

手数料はかかりません。月毎の支払いの他、ボーナス時に一括で支払う方法もあります。

クレジットカード払いの基本的なものになります。

分割払い

代金を何回かに分割して支払う方法

2回分割払いは手数料はありませんが、3回以上から手数料が発生します。

一度の支払いが厳しいときや大きい金額の買い物をしたときに便利な機能です。

リボルビング払い(リボ払い)

一定の利用限度額を設定し、毎月一定額を支払う方法

毎月の支払額が一定のため支払い計画を建てやすいように思えますが、利息の支払いが発生するために最悪いつまでも返済が終わらなくなるリスクがあります。

キャッシング機能

ATMなどから現金を借りられる機能

設定した利用枠の範囲で借入れが可能です。

急に現金が必要になったときに便利な機能ですが、手数料がかかる上に金利が高く設定されているため利用には注意が必要です。

クレジットカードの作り方

最近はWEB上で簡単に申請できるクレジットカードが増えてきました。

またショッピングモールなどでは店頭で気軽に申請が行えるようにブースを設けているところも多いです。

クレジットカードの作り方は以下に分類されます。

- Web申し込み

- 店頭申し込み

- 郵送申し込み

Web申し込み

Web申し込みの場合には、申し込む前にほかのクレジットカードと比較検討しやすいです。

その他には以下のメリット・デメリットがあります。

<メリット>

- ポイント優遇などのWeb申し込み特典がある場合がある

<デメリット>

- クレジットカード本体が郵送されてくるまで数週間かかる

店頭申し込み

店頭で申し込む場合、わからないことがあればその場で質問することができます。

以下のメリット・デメリットがあります。

<メリット>

- 即日発行に対応している場合、その場でクレジットカード本体を受けることができる

<デメリット>

- 申し込みできる場所が限られている

- ほかのクレジットカードと比較検討しにくい

郵送で申し込む

郵送申し込みの場合、クレジットカードを受け取れるまでにWeb申し込み以上に時間がかかる場合があります。

その他、以下のようなメリット・デメリットがあります。

<メリット>

- WEBサイトに個人情報を記載するのは抵抗がある場合回避できる

<デメリット>

- 書類に不備があった場合、発行までの時間がさらにかかる

それぞれも申し込み方法に特徴がありますので、自分に適したものを選択すると良いでしょう。

クレジットカードのメリット・デメリット

便利なクレジットカードですが使用には注意もあります。

ここでクレジットカードのメリットとデメリットを紹介していきます。

クレジットカードのメリット

- 現金がなくても買い物をすることができる

- ポイントをためることができる

- 利用明細をスマホやパソコンで確認できる

- 付帯サービスや特典などがついてくる

メリット1.現金がなくても買い物をすることができる

店頭ではもちろん、ネットショップなどさまざまなシーンで現金なくてもキャッシュレスでモノやサービスを購入することができます。

現金のやりとりをする必要がないため、会計の時間も短縮できます。

またクレジットカードを利用するすれば他者との接触を極力控えることができます。

メリット2.ポイントをためることができる

ほとんどのクレジットカードは利用額などに応じてポイントが付与されます。

ポイントはいろいろなお店やネットショップなどで利用できるため、より還元率の高いものを選ぶとおトクです。

メリット3.利用明細をスマホやパソコンで確認できる

利用明細書をスマホやパソコンで確認することができます。

利用明細書には利用日や金額が記載されるので、資金管理がしやすくなります。

最近は税金や水道光熱費などの支払いもクレジットカードできることも多いので、支払い忘れを防止できるうえに支払い額があとからしっかり確認できます。

メリット4.付帯保険や特典などがついてくる

クレジットカードにはさまざまな付帯保険や特典などがついています。

代表的な付帯保険は、旅行中のケガや病気などカバーしてくれる「旅行傷害保険」があります。

クレジットカードで購入した商品が期間内に偶然の事故により損失を被った場合に損害を補償してくれる「お買い物安心保険」などもあります。

特典では、空港のラウンジを無料で使えあり、特定のお店などで割引やサービスを受けられたりするものがあります。

特典に注目してクレジットカード会社を選ぶのも面白いでしょう。

クレジットカードのデメリット

- ついつい使いすぎてしまうことがある

- クレジットカードを悪用されるリスクがある

- 手数料や金利が発生することがある

- 支払期限が過ぎると遅延損害金が発生し、利用制限がかかる場合がある

デメリット1.ついつい使いすぎてしまうことがある

現金のようになくなればお終いというわけではなく、上限までは使用することができます。

そのため、ついつい使いすぎてしい支払金額が多くなってしまったとなる危険があります。

クレジットカードの支払いが滞ると自分の信頼情報に傷がつき、今後新たにクレジットカードの申請したときやローンを組もうとしたときに拒否される恐れもあるため注意しましょう。

デメリット2.クレジットカードを悪用されるリスクがある

クレジットカードの情報が流出し、不正に利用されてしまう危険があります。

クレジットカードを利用するたびに都度お知らせしたり、海外でのクレジットカードを使ったお買物やネットショッピングでのカード利用を制限するなどのサービスがありますので、積極的に利用して悪用を防ぎましょう。

また、万が一不正な利用があった場合には、クレジットカード会社で調査のうえ損失を補償する制度があります。

しかし、クレジットカード番号を他人に教えたり、クレジットカードを他人に渡してしまった場合や暗証番号を使った取引の場合などは補償の対象外になりますので注意しましょう。

デメリット3.手数料や金利が発生することがある

クレジットカードのさまざまなサービスは手数料が発生するものや金利が発生するものがあります。

最近ではクレジットカードの明細を紙の郵送で受け取る場合、所定の手数料がかかる場合が多いです。

また、紛失や破損などで再発行が必要になった場合にも手数料がかかります。

キャッシング機能を利用して現金を借りたり、3回以上の分割払い、リボ払いを利用した場合には所定の金利が発生します。

実際に購入した商品価格の他、金利も払う必要が出てきますので、ご利用には注意が必要です。

デメリット4.支払期限が過ぎると遅延損害金は発生し、利用制限がかかることがある

クレジットカードは支払日が決まっています。

その支払日に払えず延滞をしてしまうと利用金額以外にも、所定の遅延損害金が発生します。

さらに支払いが確認できないとクレジットカードに利用制限がかかります。

まとめ:クレジットカードはメリット・デメリットを理解して、賢く利用するべし!

クレジットカードはキャッシュレスで支払いができたり、割引などの特典があったり、急に現金が必要になったときにATMから用意できるなど、日常を助けてくれる便利な機能がたくさんついています。

- 一括払い

- 分割払い

- リボルビング払い(リボ払い)

- キャッシング機能

しかし、便利な機能は使い方を誤ればかえって不便に、不利益になることもあります。

クレジットカードのメリット・デメリットをよく知っておくことが重要です。

- 現金がなくても買い物をすることができる

- ポイントをためることができる

- 利用明細をスマホやパソコンで確認できる

- 付帯サービスや特典などがついてくる

- ついつい使いすぎてしまうことがある

- クレジットカードを悪用されるリスクがある

- 手数料や金利が発生することがある

- 支払期限が過ぎると遅延損害金が発生し、利用制限がかかる場合がある

特にリボルビング払いは多用した結果、月々の支払いが利息のみで終わってしまい永遠に返済ができなくなるという事態もありえます。

リボルビング払いは利用しない方が賢い選択と言えるでしょう。

成人年齢が18歳に引き下げられた現在、高校3年生でも親の同意なしでクレジットカードを作ることができるようになりました。

しかしクレジットカードの仕組みやデメリットをよく知らずに便利だからという理由だけで使用するのは非常に危険です。

まずクレジットカードががどのようなものか、何に注意しなければならないかをよく理解してから発行申請をするようにしましょう。

親御さんともよく話し合ってから作ることも大切なことだと思います。

以上、ヒロでした!

最後までご覧いただきありがとうございました。

コメント